오피스텔 시가표준액, 공시지가, 기준시가 등 구하기 (공공주택 청약 부동산 가액)

오피스텔은 건축법상 주거용이 아니므로, "공시지가"를 쓸 수 없음.

따라서 순수 토지를 제외하고 건물에 대한 "시가표준액" 이라는 것을 만들어 "건축물 재산세"를 부과함. (7월과 9월에 납부)

또 별도로 토지가 구분되어있기에 "토지 재산세"를 부과 함.

시가표준액이란? 순수토지를 제외한 건축물에 대한 가격.

오피스텔 시가표준액 = 건축물시가표준액 + 토지공시가격.

이는 향후 공공분양의 청약에도 부동산 보유자산에도 영향을 미친다.

"신혼부부 특별공급 자산기준" 2023년 기준에는 아래와 같은 지원자격의 제한 사항이 있다.

* 공공분양 = 부동산 2억 1550만원 이하, 자동차 가격 3천 5570만원 이하

* 민간분양 = 부동산 3억 3100만원

여기서 만약 오피스텔을 소유하고 있다면, 해당 오피스텔의 분양가, 매입가가 아닌,

오피스텔의 건축물에 대한 표준가 + 토지가 이다.

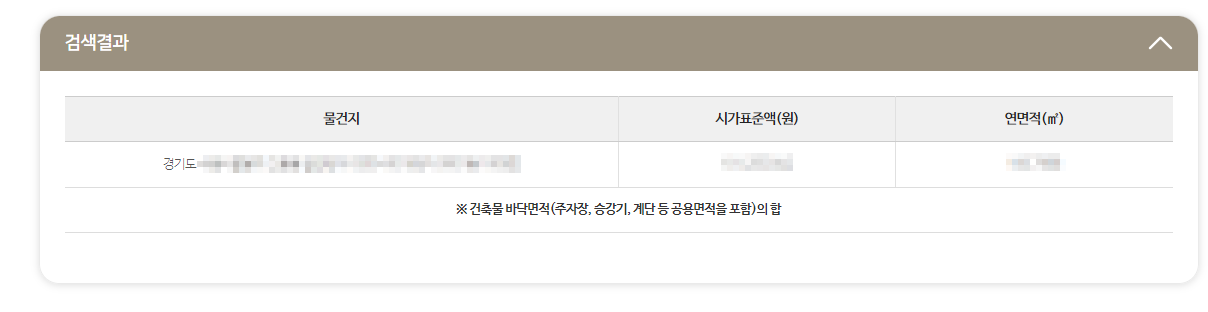

오피스텔의 건축물에 대한 시가는 Wetax에서 구한다. (경기도 기준)

< 건축물에 대한 시가표준액 찾기 >

(위택스 : https://www.wetax.go.kr/main/ )

1. 지방세정보 - 시가표준액

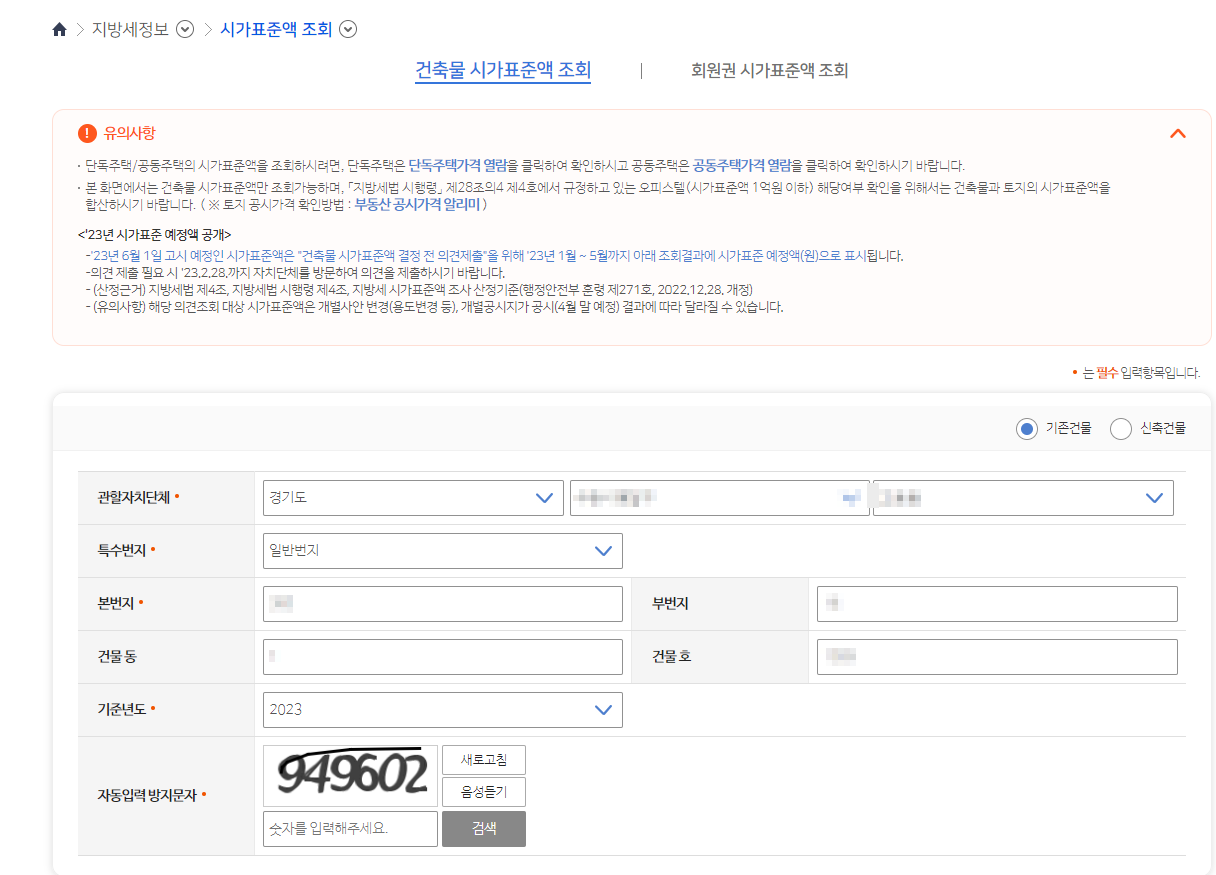

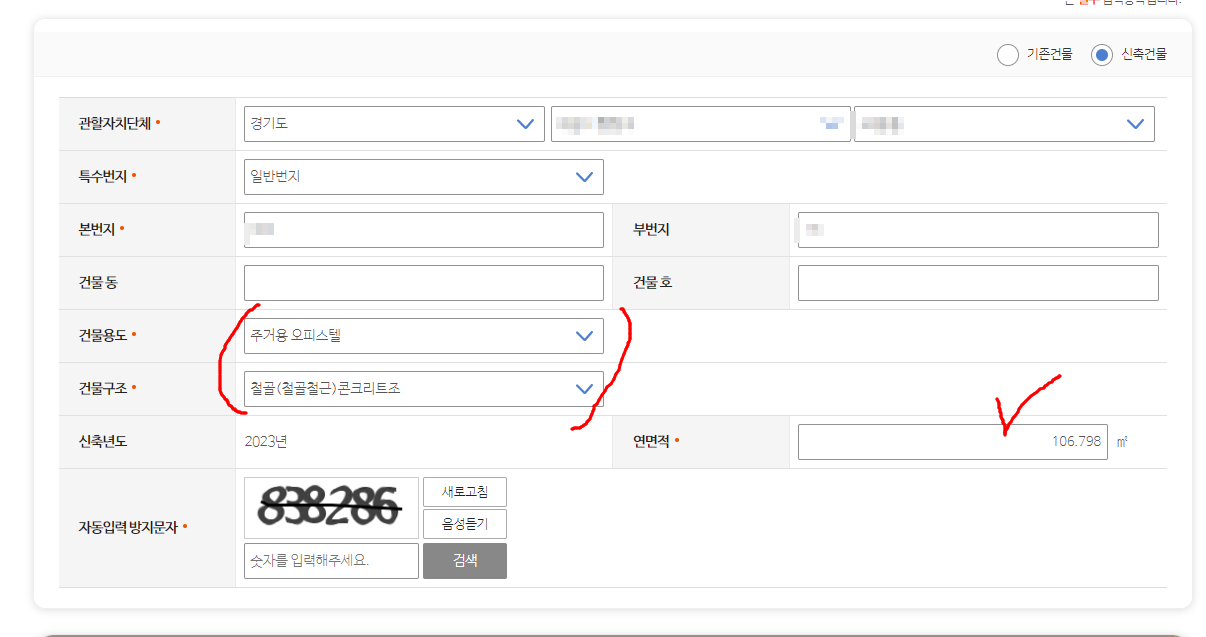

2. 정보를 입력

- 번지는 도로명이 없길래 옛날 번지로 넣음.

- 예) 656-100 -> 본번지: 656 / 부번지 : 100

3. 하단에 결과가 나온다. 만약 결과가 나오지 않았다면 없거나, 잘못입력한 것.

만약 재산세, 토지세를 한번도 부과하지 않았던 신축의 경우,우측의에 "신축건물"을 선택한다.

직접 입력하고, 연면적을 입력한다.

< 토지에 대한 지가 찾기 >

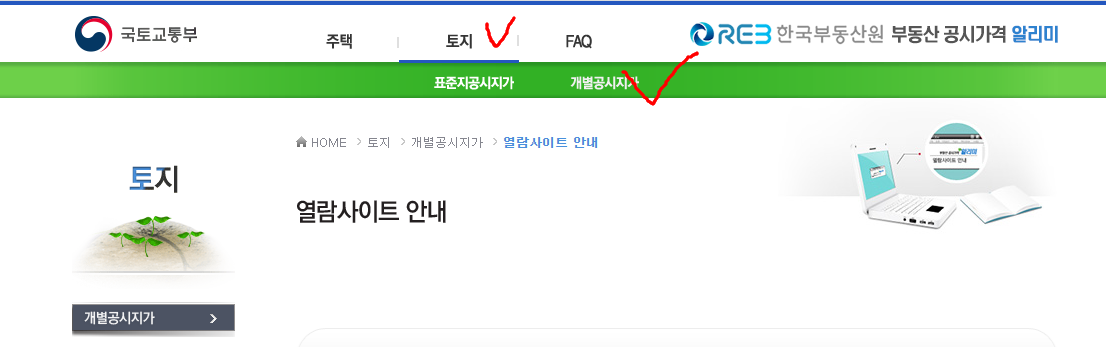

(국토교통부 : http://www.molit.go.kr/portal.do )

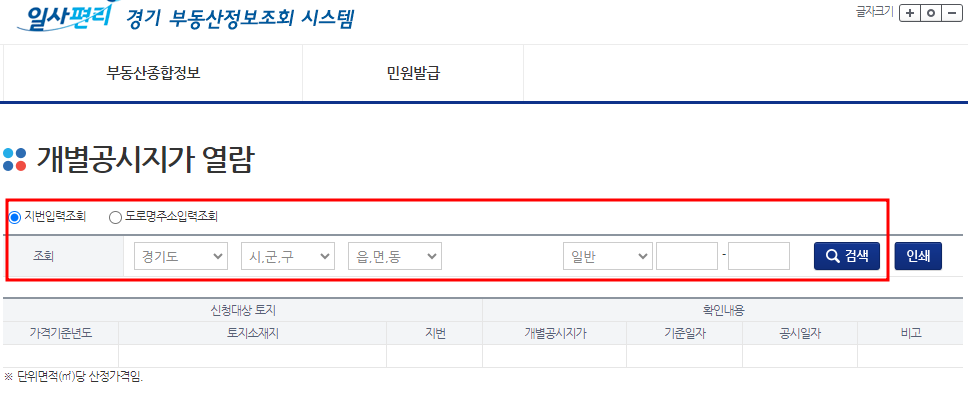

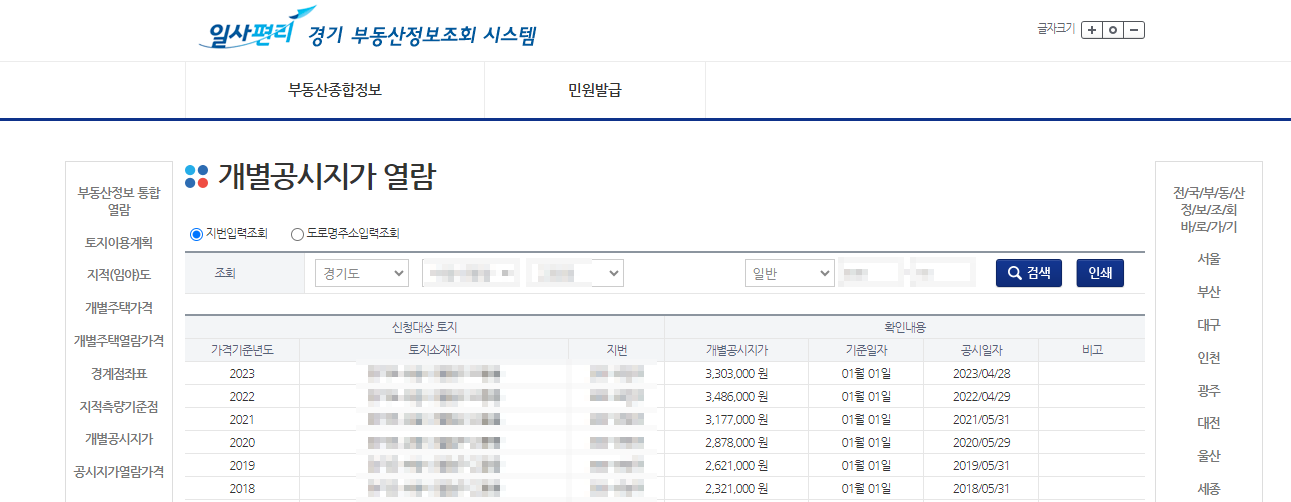

1. 오피스텔의 경우는 "개별공시지가"를 선택해야 한다.

2. 경기도 선택 (경기도 기준)

3. 주소를 입력하고 열람