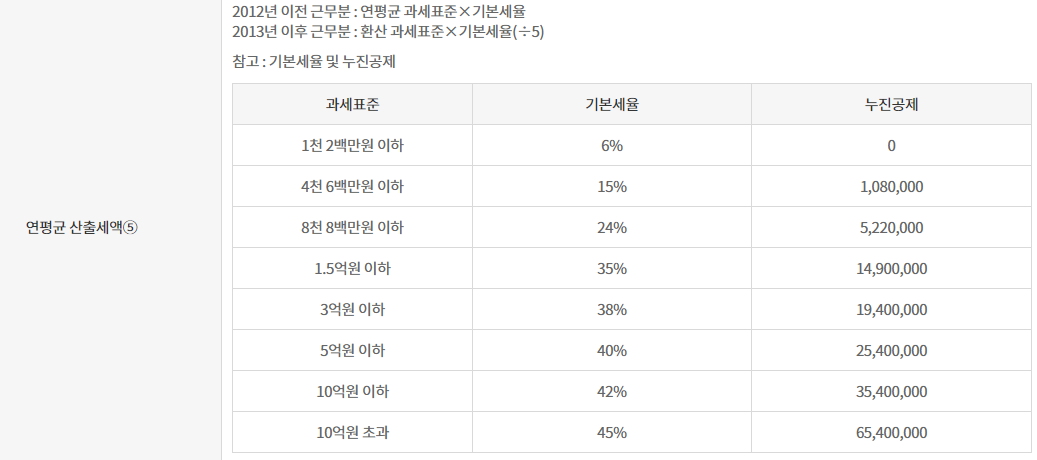

반응형

세금포인트란?

평소 소비를 하면서 냈던 세금에 대해 10만원당 1P씩 쌓아주고 이를 활용할 수 있다.

아래와 같은 활용 용도가 있다.

1.

2.

3.

4.

5.

6.

반응형

아래 사이트 홈택스에서 인증하고 로그인을하면 아래와 같은 창이 나옴.

아니면 "조회/발급 - 세금포인트" 으로 이동.

납세자권익24

납세자권익24

www.nts.go.kr

그리고 나서 "세금포인트 조회" 를 누르면 된다.

그동안 아무도 모르고 세금포인트를 사용하지 않았다...

이제부터라도 활용해보자..

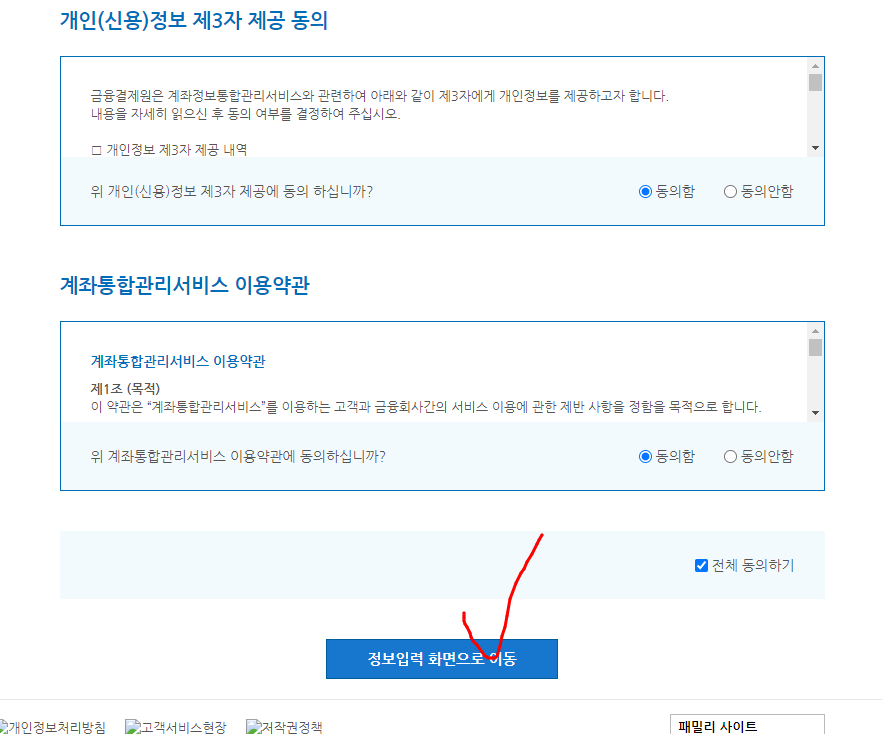

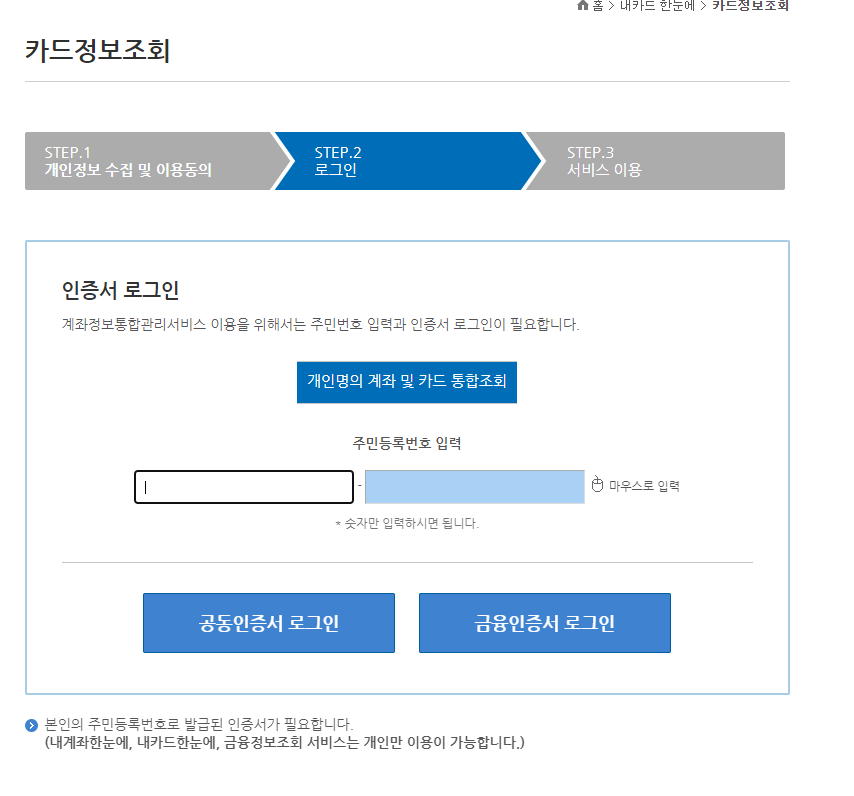

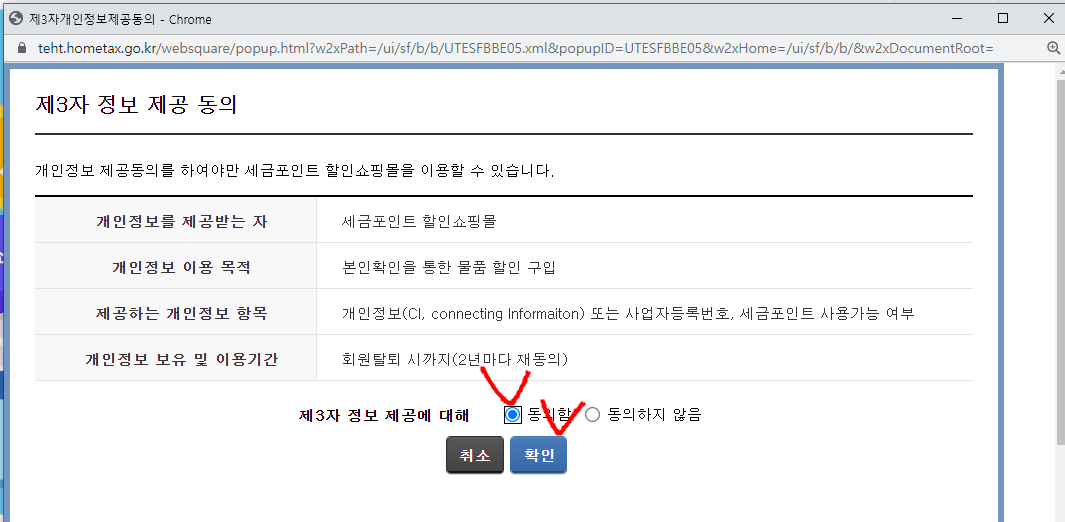

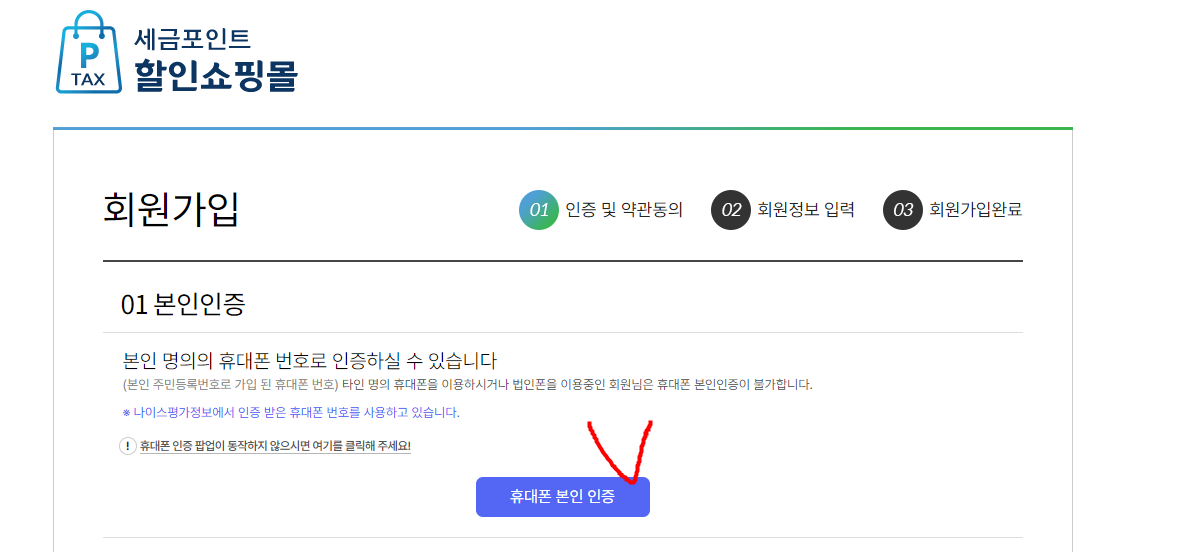

1. 세금포인트를 활용하기 위해 동의

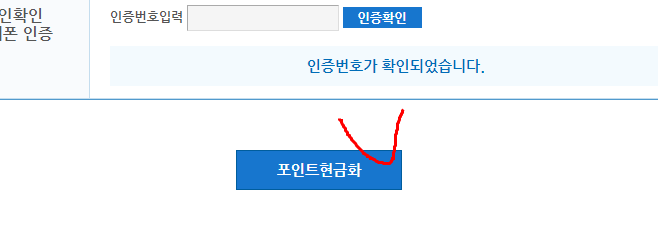

2. 휴대폰 인증 및 약관 동의하기

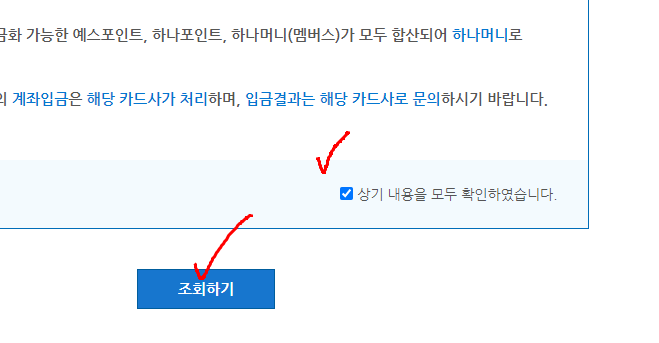

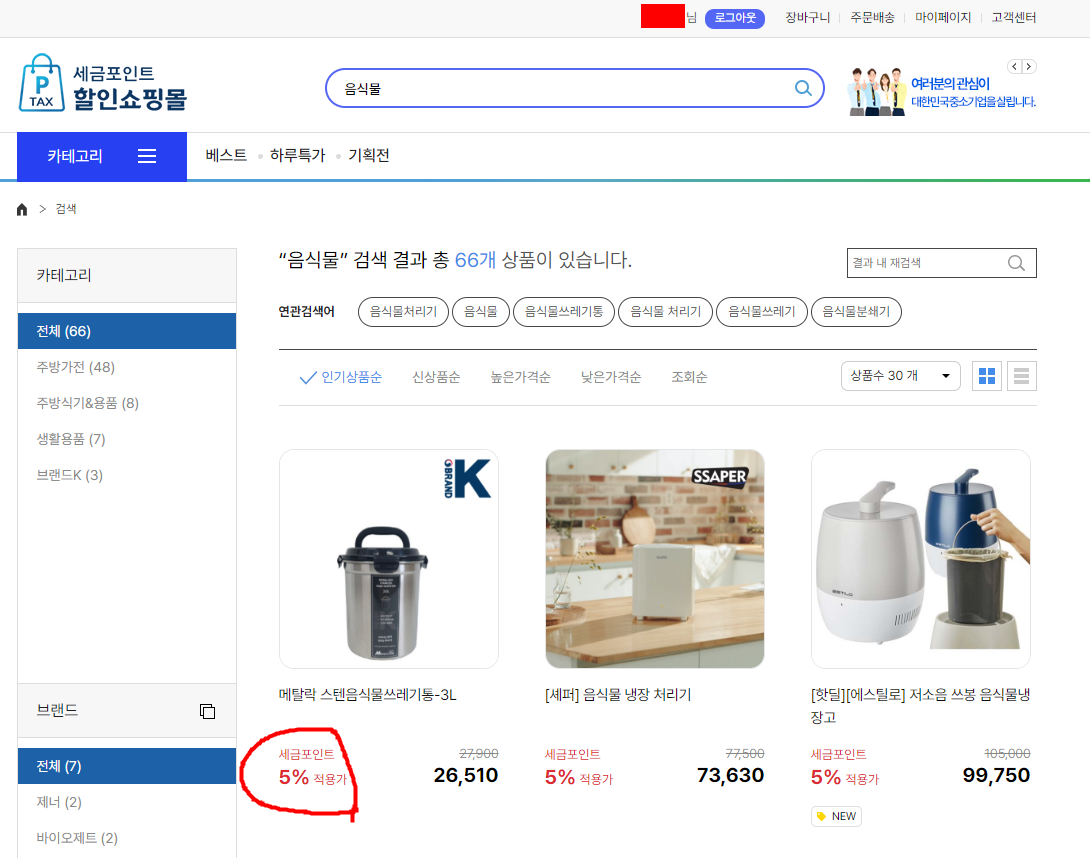

3. 그러면 아래와 같이 세금포인트가 적용된 할인가로 구매할 수 있다.

반응형

'일상 > 퇴직금, 절세, 국가혜택' 카테고리의 다른 글

| 갖고있는 모든 카드 포인트 모두 현금화 시키고 쪽 뽑아먹기 (0) | 2022.09.06 |

|---|---|

| 가스비, 전기세, 인터넷비, TV이용료, 고속도로 통행료 현금영수증 세금공제 여부 (0) | 2022.05.28 |

| 전기비, 가스비 매달 나가는 관리비에서 절약한 만큼 돌려받는 제도 (0) | 2022.05.28 |

| IRP, 연금저축계좌, ISA 최적의 세금공제, 세액공제 받는 최적의 투자 금액 (0) | 2022.05.16 |

| 퇴사 후 DC형 퇴직연금 수령하기 (확정기여형 퇴직금 받기) (2) | 2022.05.04 |